Maison neuve à Jury (57245) Surface maison 101 m2 5 pièces 4 chambres 329 000 € 8 photos Visite virtuelle 360 degrés disponible 8 photos Visite virtuelle 360 degrés disponible Ajouter à mes favoris

Maison neuve à Jury (57245) Surface maison 101 m2 4 pièces 3 chambres 379 000 € 4 photos Visite virtuelle 360 degrés disponible 4 photos Visite virtuelle 360 degrés disponible Ajouter à mes favoris

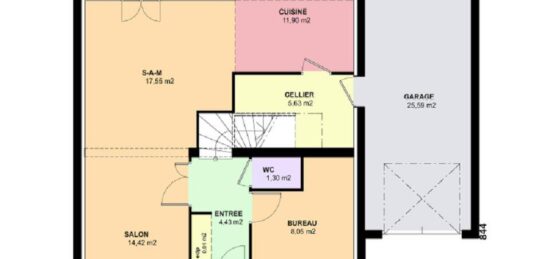

Maison neuve à Jury (57245) Surface maison 110 m2 4 pièces 4 chambres 369 000 € 3 photos 3 photos Ajouter à mes favoris

Maison neuve à Jury (57245) Surface maison 90 m2 4 pièces 3 chambres 339 000 € 6 photos Visite virtuelle 360 degrés disponible 6 photos Visite virtuelle 360 degrés disponible Ajouter à mes favoris

Maison neuve à Jury (57245) Surface maison 90 m2 4 pièces 3 chambres 349 000 € 6 photos Visite virtuelle 360 degrés disponible 6 photos Visite virtuelle 360 degrés disponible Ajouter à mes favoris

Maison neuve à Jury (57245) Surface maison 101 m2 4 pièces 3 chambres 359 000 € 4 photos Visite virtuelle 360 degrés disponible 4 photos Visite virtuelle 360 degrés disponible Ajouter à mes favoris

Maison neuve à Jury (57245) Surface maison 129 m2 5 pièces 4 chambres 399 000 € 4 photos Visite virtuelle 360 degrés disponible 4 photos Visite virtuelle 360 degrés disponible Ajouter à mes favoris

Maison neuve à Jury (57245) Surface maison 104 m2 4 pièces 3 chambres 379 000 € 6 photos Visite virtuelle 360 degrés disponible 6 photos Visite virtuelle 360 degrés disponible Ajouter à mes favoris

Maison neuve à Jury (57245) Surface maison 100 m2 1 pièce 4 chambres 329 000 € 4 photos 4 photos Ajouter à mes favoris

Maison neuve à Jury (57245) Surface maison 130 m2 5 pièces 4 chambres 439 000 € 9 photos Visite virtuelle 360 degrés disponible 9 photos Visite virtuelle 360 degrés disponible Ajouter à mes favoris

Maison neuve à Courcelles-sur-Nied (57530) Surface maison 100 m2 5 pièces 4 chambres 249 900 € 9 photos Visite virtuelle 360 degrés disponible 9 photos Visite virtuelle 360 degrés disponible Ajouter à mes favoris

Maison neuve à Courcelles-sur-Nied (57530) Surface maison 90 m2 5 pièces 4 chambres 249 000 € 10 photos Visite virtuelle 360 degrés disponible 10 photos Visite virtuelle 360 degrés disponible Ajouter à mes favoris